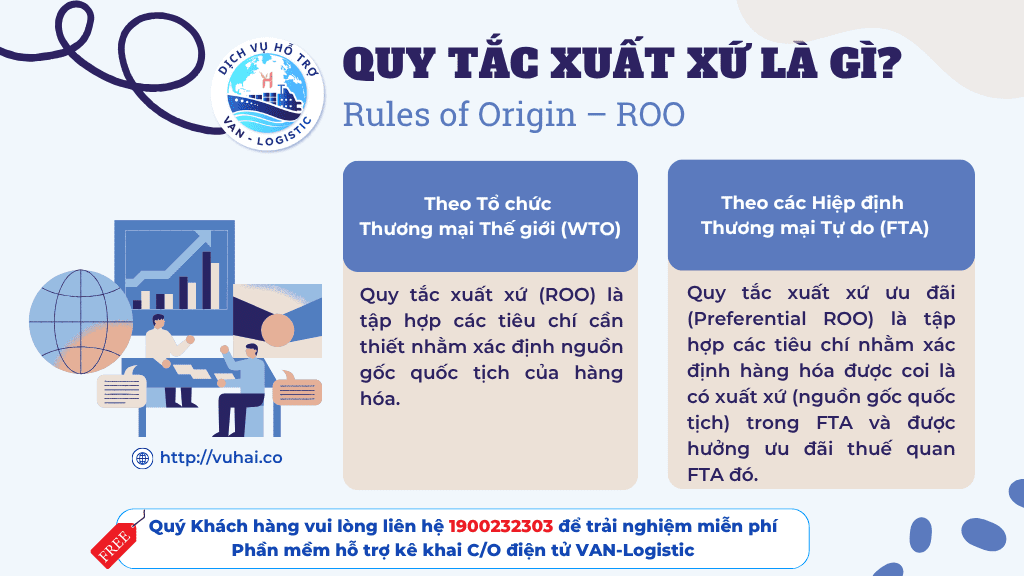

Nhắc đến Giấy chứng nhận xuất xứ hàng hoá (C/O) không thể không nhắc đến Quy tắc xuất xứ hàng hoá (Rule of Origin – ROO) – là tập hợp các tiêu chí cần thiết để xác định nguồn gốc xuất xứ của hàng hoá giúp cơ quan hải quan, thuế và các cơ quan có thẩm quyền xác định được hàng hoá đến từ đâu để áp dụng thuế quan và các biện pháp xuất nhập khẩu tương ứng.

Việc nắm vững các quy tắc này không chỉ giúp doanh nghiệp hưởng ưu đãi thuế quan mà còn đảm bảo tính hợp lệ của lô hàng khi thông quan. Vậy Quy tắc xuất xứ hàng hóa là gì và tại sao nó lại quan trọng đến vậy? Hãy cùng VAN-Logistic tìm hiểu thông tin liên quan đến Quy tắc xuất xứ hàng hóa trong bài viết ngày hôm nay.

Xuất xứ hàng hóa là gì?

- Xuất xứ hàng hóa là nước, nhóm nước, hoặc vùng lãnh thổ nơi sản xuất ra toàn bộ hàng hóa hoặc nơi thực hiện công đoạn chế biến cơ bản cuối cùng đối với hàng hóa trong trường hợp có nhiều nước, nhóm nước, hoặc vùng lãnh thổ tham gia vào quá trình sản xuất ra hàng hóa đó. (Theo Điều 3 Nghị định số: 31/2018/NĐ-CP)

- Hàng hóa được xác định xuất xứ theo quy định tại Thông tư này có xuất xứ tại nước, nhóm nước, hoặc vùng lãnh thổ nơi thực hiện quy trình sản xuất cuối cùng làm thay đổi cơ bản hàng hóa đó. (Theo Điều 4 Thông tư 05/2018/TT-BCT)

Nguyên tắc xác định xuất xứ hàng hóa

Quy tắc “Made in”: là nguyên tắc xác định một sản phẩm được coi là “sản xuất tại” quốc gia nào, dựa trên việc nước nào thực hiện công đoạn chế biến quan trọng nhất hoặc làm thay đổi bản chất cơ bản của sản phẩm.

Ý nghĩa: Không phải công đoạn cuối cùng về thời gian mà là công đoạn quan trọng nhất làm sản phẩm có hình dạng, tính năng cuối cùng.

- Ví dụ 1: Chiếc Đồng hồ

Bộ máy đồng hồ: Sản xuất tại Thụy Sỹ; Vỏ đồng hồ: Gia công tại Trung; Lắp ráp cuối cùng: Tại Việt Nam → Kết quả: “Made in Switzerland” – vì bộ máy quyết định tính năng đồng hồ. Công đoạn quan trọng nhất: Sản xuất bộ máy (Thụy Sỹ); Lắp ráp tại VN: Chỉ là gắn các bộ phận, không tạo tính năng mới - Ví dụ 2: Chiếc Áo Sơ Mi

Trường hợp 1. Vải: Nhập từ Ấn Độ; Cắt may: Tại Việt Nam (40%) → Kết quả: “Made in Vietnam”. Công đoạn quan trọng: May (tạo hình dạng áo từ vải phẳng)

Trường hợp 2. Áo đã may sẵn: Từ Bangladesh; Chỉ thêu logo: Tại Việt Nam → Kết quả: “Made in Bangladesh” – vì thêu logo không thay đổi bản chất áo.

Quy tắc xuất xứ (ROO) là gì?

Vậy, Quy tắc xuất xứ (Rules of Origin – ROO) là tập hợp các tiêu chí để xác định nguồn gốc xuất xứ của hàng hóa. Xuất xứ của hàng hóa được hiểu như “quốc tịch” của hàng hóa, giúp cơ quan hải quan, thuế và các cơ quan có thẩm quyền khác xác định được hàng hóa đến từ đâu, để áp dụng thuế quan và các biện pháp nhập khẩu tương ứng. Tùy từng mục tiêu, tùy hiệp định/ thỏa thuận mà các Bộ quy tắc xuất xứ được quy định khác nhau.

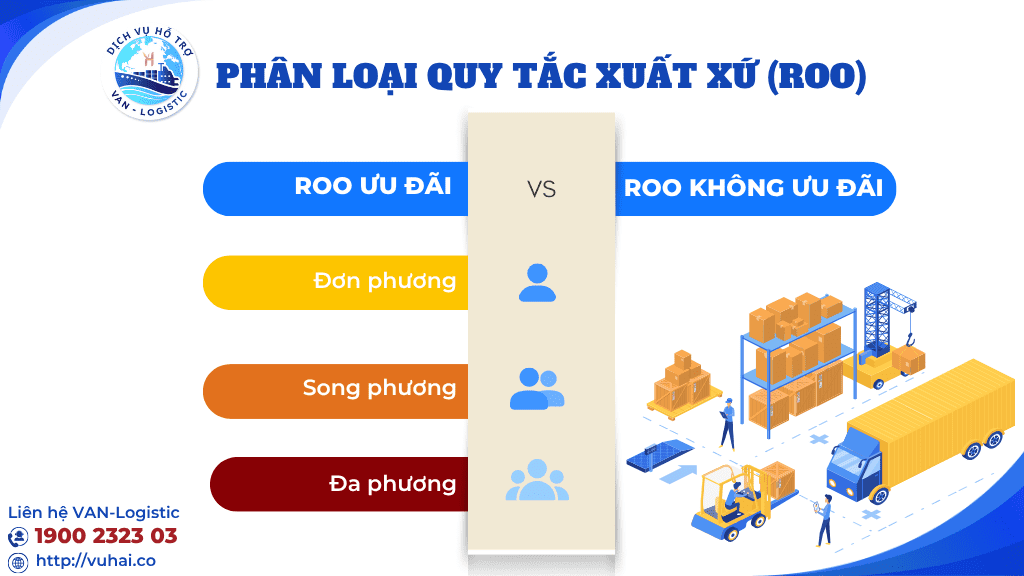

Phân loại Quy tắc xuất xứ

Phân loại theo mục đích sử dụng

| Quy tắc xuất xứ ưu đãi Xác định xuất xứ của hàng hóa cho mục đích hưởng thuế quan ưu đãi tại thị trường nhập khẩu |

Quy tắc xuất xứ không ưu đãi

Quy tắc này không nhằm mục đích xác định hàng hóa hưởng thuế quan ưu đãi tại thị trường nhập khẩu mà để xác định nguồn gốc hàng hóa theo yêu cầu của khách hàng, Quy tắc xuất xứ này xác định xuất xứ của hàng hóa làm căn cứ để cơ quan có thẩm quyền nước nhập khẩu áp dụng các biện pháp thuế như chống bán phá giá, chống trợ cấp, các biện pháp kiểm soát đặc thù khác về kiểm dịch, ghi nhãn hàng hóa, thống kê… |

| Quy tắc xuất xứ ưu đãi đơn phương xác định hàng hóa thuộc diện được hưởng các ưu đãi thuế quan mà các nền kinh tế phát triển (ví dụ Hoa Kỳ, Nhật Bản, EU,…) dành cho các nền kinh tế đang phát triển hoặc kém phát triển (ví dụ Việt Nam, Thái Lan, Lào, Campuchia, Bangladesh,…) – còn được biết tới dưới tên Hệ thống ưu đãi thuế quan phổ cập (GSP) |

|

| Quy tắc xuất xứ ưu đãi song phương xác định hàng hóa thuộc diện được hưởng các ưu đãi thuế quan theo các FTA hoặc thỏa thuận ưu đãi thuế quan song phương giữa hai nền kinh tế. Ví dụ ROO trong FTA song phương giữa Việt Nam với Nhật Bản, Hàn Quốc, Chile. |

|

| Quy tắc xuất xứ ưu đãi đa phương xác định hàng hóa thuộc diện được hưởng các ưu đãi thuế quan theo các FTA hoặc thỏa thuận ưu đãi thuế quan đa phương giữa nhiều nền kinh tế |

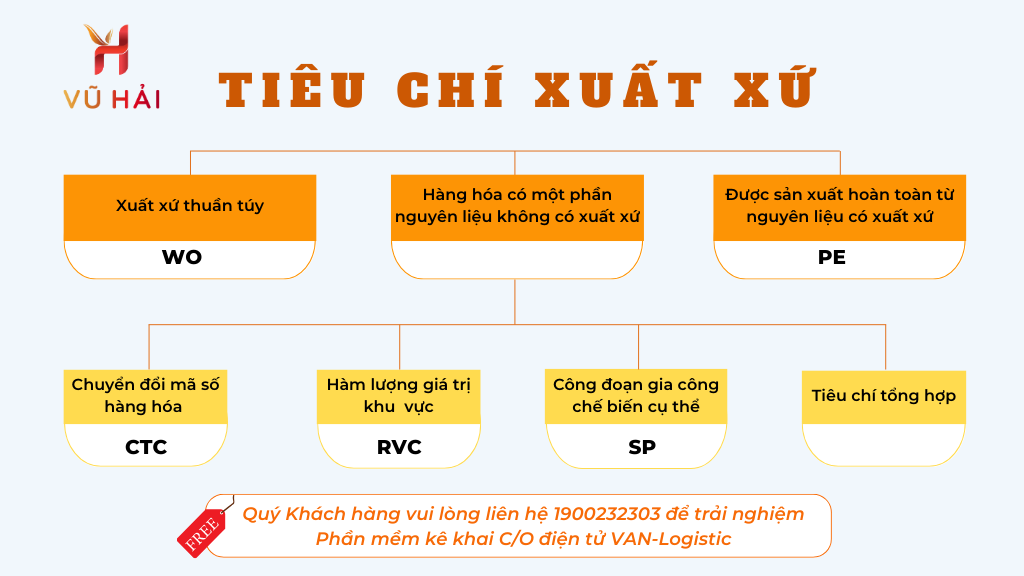

Phân loại theo nội dung các tiêu chí

Xét theo nội dung các tiêu chí thì Quy tắc xuất xứ ưu đãi có các loại tiêu chí sau:

>>>>> Có thể bạn quan tâm: Tổng hợp các tiêu chí xuất xứ

Các FTA quy định về Quy tắc xuất xứ để làm gì?

Mỗi FTA đều có các cam kết riêng về Quy tắc xuất xứ

Làm công cụ xác định hàng hóa nào đủ điều kiện hưởng ưu đãi thuế quan theo FTA đó

- Hàng hóa đáp ứng các Quy tắc xuất xứ (Rules of Origin – ROO) của Hiệp định Thương mại tự do (FTA) và được cấp Giấy chứng nhận xuất xứ (Certificate of Origin – C/O) được coi là “có xuất xứ FTA” và sẽ được hưởng ưu đãi thuế quan. Ngược lại, hàng hóa không đáp ứng các tiêu chí xuất xứ này (có xuất xứ ngoài FTA) sẽ không được hưởng ưu đãi thuế quan của FTA đó.

- Hàng hóa đáp ứng quy tắc xuất xứ của FTA sẽ được cấp Chứng nhận xuất xứ ưu đãi (C/O ưu đãi). Việc đáp ứng quy tắc xuất xứ để hưởng ưu đãi thuế quan sẽ khuyến khích doanh nghiệp tìm kiếm và sản xuất nguyên phụ liệu trong phạm vi khu vực FTA, đồng thời kích thích đầu tư trực tiếp nước ngoài (FDI) vào các quốc gia, vùng lãnh thổ là thành viên FTA để tận dụng lợi ích mà FTA mang lại.

Làm công cụ đo lường mức độ tận dụng ưu đãi thuế quan theo FTA

Quy tắc xuất xứ được sử dụng để xác định hàng hóa được hưởng ưu đãi thuế quan trong FTA. Do đó, tỷ lệ giá trị hàng hóa đáp ứng quy tắc xuất xứ và được cấp C/O trên tổng kim ngạch xuất khẩu hàng hóa sang thị trường liên quan phản ánh mức độ tận dụng ưu đãi thuế quan của FTA đó.

Tổng hợp các hiệp định FTA có quy định về quy tắc xuất xứ tại Việt Nam

Tất cả FTA mà Việt Nam tham gia đều có cam kết về ưu đại thuế quan đối với hàng hóa. Do vậy, tất cả các FTA này đều có cam kết về quy tắc xuất xứ riêng để xác định hàng hóa thuộc diện được hưởng các ưu đãi thuế quan trong FTA liên quan.

Tổng hợp các FTA của Việt Nam tính đến tháng 10/2024

| STT | FTA | Hiện trạng | Đối tác |

| FTA đã có hiệu lực | |||

| 1 | AFTA | Có hiệu lực từ 1993 | ASEAN |

| 2 | ACFTA | Có hiệu lực từ 2003 | ASEAN, Trung Quốc |

| 3 | AKFTA | Có hiệu lực từ 2007 | ASEAN, Hàn Quốc |

| 4 | AJCEP | Có hiệu lực từ 2008 | ASEAN, Nhật Bản |

| 5 | VJEPA | Có hiệu lực từ 2009 | Việt Nam, Nhật Bản |

| 6 | AIFTA | Có hiệu lực từ 2010 | ASEAN, Ấn Độ |

| 7 | AANZFTA | Có hiệu lực từ 2010 | ASEAN, Australia, New Zealand |

| 8 | VCFTA | Có hiệu lực từ 2014 | Việt Nam, Chi Lê |

| 9 | VKFTA | Có hiệu lực từ 2015 | Việt Nam, Hàn Quốc |

| 10 | VN – EAEU FTA | Có hiệu lực từ 2016 | Việt Nam, Nga, Belarus, Amenia, Kazakhstan, Kyrgyzstan |

| 11 | CPTPP (Tiền thân là TPP) |

Có hiệu lực tại Hong Kong (Trung Quốc), Lào, Myanmar, Thái Lan, Singapore và Việt Nam từ 11/06/2019 Có hiệu lực đầy đủ với toàn bộ các nước thành viên từ ngày 12/02/2021. |

Việt Nam, Canada, Mexico, Peru, Chi Lê, New Zealand, Australia, Nhật Bản, Singapore, Brunei, Malaysia, Vương quốc Anh (ký Nghị định thư gia nhập ngày 16/07/2023) |

| 12 | AHKFTA | Có hiệu lực tại Hong Kong (Trung Quốc), Lào, Myanmar, Thái Lan, Singapore và Việt Nam từ 11/06/2019 Có hiệu lực đầy đủ với toàn bộ các nước thành viên từ ngày 12/02/2021. |

ASEAN, Hong Kong (Trung Quốc) |

| 13 | EVFTA | Có hiệu lực từ 01/08/2020 | Việt Nam, EU (27 thành viên) |

| 14 | UKVFTA | Có hiệu lực tạm thời từ 01/01/2021, có hiệu lực chính thức từ 01/05/2021 | Việt Nam, Vương quốc Anh |

| 15 | RCEP | Có hiệu lực từ 01/01/2022 | ASEAN, Trung Quốc, Hàn Quốc, Nhật Bản, Australia, New Zealand |

| 16 | VIFTA | Khởi động đàm phán tháng 12/2015. Hoàn tất đàm phán tháng 4/2023. Chính thức ký kết ngày 25/07/2023 | Việt Nam, Israel |

| 17 | Việt Nam – UAE FTA | Ký kết ngày 28/10/2024 | Việt Nam, các Tiểu Vương quốc Ả-rập Thống nhất (UAE) |

| FTA đang đàm phán | |||

| 18 | Việt Nam – EFTA FTA | Khởi động đàm phán tháng 5/2012 | Việt Nam, EFTA (Thụy Sĩ, Na uy, Iceland, Liechtenstein) |

| 19 | ASEAN – Canada | Tái khởi động đàm phán tháng 11/2021 | ASEAN – Canada |

>>>>> Nguồn tham khảo: Trung tâm WTO và Hội nhập

Nội dung quy tắc xuất xứ trong các Hiệp định (FTA)

Trong các hiệp định thương mại tự do (FTA), quy định về Quy tắc xuất xứ thường được thiết kế thành hai nhóm chính để phù hợp với nhu cầu quản lý và thực thi của từng quốc gia.

Hai nhóm Quy tắc xuất xứ chính:

a, Nhóm các quy tắc chung là Quy tắc xuất xứ được áp dụng chung cho tất cả các mặt hàng trong hiệp định FTA. Đây là bộ quy tắc cơ bản, mang tính thống nhất và tạo nền tảng cho việc xác định xuất xứ hàng hóa.

b, Nhóm các quy tắc cụ thể theo mặt hàng là các quy tắc cụ thể áp dụng riêng cho từng mặt hàng (nhóm mặt hàng) cụ thể. Những quy tắc này thường chi tiết hơn và phù hợp với đặc thù sản xuất của từng loại sản phẩm.

Cách thiết kế cam kết về Quy tắc xuất xứ ở mỗi FTA không giống nhau. Tùy vào mục tiêu và điều kiện cụ thể, các hiệp định FTA có thể lựa chọn một trong ba cách sau:

- Một số FTA có các Quy tắc chung và Quy tắc cụ thể mặt hàng;

- Một số FTA chỉ có Quy tắc chung mà không có Quy tắc cụ thể mặt hàng;

- Một số FTA được ký sau này, hoặc FTA nâng cấp/ sửa đổi từ phiên bản cũ chỉ có Quy tắc cụ thể theo mặt hàng (với các Quy tắc xuất xứ cho từng mã HS ở cấp độ 6 số từ Chương 01 đến Chương cuối cùng của Biểu thuế). Những FTA này được đánh giá là thân thiện với người sử dụng, dễ tra cứu (tra cứu trực tiếp theo từng mặt hàng, tương tự như tra cứu thuế quan trong Biểu thuế).

Việc nắm vững Quy tắc xuất xứ hàng hóa không chỉ là một yêu cầu pháp lý mà còn là một lợi thế cạnh tranh then chốt cho mọi doanh nghiệp tham gia vào chuỗi cung ứng toàn cầu. Việc áp dụng đúng các quy định trong từng Hiệp định thương mại tự do (FTA) mà Việt Nam là thành viên góp phần tối ưu hóa chi phí, giảm thiểu rủi ro và mở rộng cơ hội thị trường; đặc biệt trong bối cảnh thương mại điện tử và kê khai C/O điện tử ngày càng phổ biến.

Dịch vụ hỗ trợ VAN-Logistic luôn sẵn sàng đồng hành, chia sẻ mọi kiến thức và liên tục cập nhật các thông tin mới nhất tại Thư viện của Phần mềm hỗ trợ kê khai C/O điện tử VAN-Logistic.

Hãy liên hệ với Dịch vụ hỗ trợ VAN-Logistic để được tư vấn và sử dụng trải nghiệm miễn phí Phần mềm hỗ trợ kê khai C/O VAN-Logistic!

Liên hệ để nhận tư vấn miễn phí!

Hotline: 1900 23 23 03

Hotline: 1900 23 23 03

Website: https://vuhai.co

Website: https://vuhai.co

Email: support@vuhai.co

Email: support@vuhai.co

Zalo OA: VAN-Logistic hỗ trợ C/O

Zalo OA: VAN-Logistic hỗ trợ C/O

Facebook Fanpage: VAN-Logistic hỗ trợ C/O

Facebook Fanpage: VAN-Logistic hỗ trợ C/O